Per tal d'aconseguir el pla de deixar de vendre vehicles de combustible el 2035, els països europeus ofereixen incentius per als vehicles de nova energia en dues direccions: d'una banda, incentius fiscals o exempcions fiscals, i de l'altra, subvencions o finançament per a les instal·lacions de suport en el procés de compra o d'ús del vehicle. La Unió Europea, com a organització central de l'economia europea, ha introduït polítiques per guiar el desenvolupament de vehicles de nova energia a cadascun dels seus 27 estats membres. Àustria, Xipre, França, Grècia, Itàlia i altres països participen directament en la compra de l'enllaç per donar subvencions en efectiu, Bèlgica, Bulgària, Dinamarca, Finlàndia, Letònia, Eslovàquia, Suècia, set països no ofereixen cap incentiu per a la compra i l'ús, però sí que ofereixen alguns incentius fiscals.

Aquestes són les polítiques corresponents a cada país:

Àustria

1. Desgravació de l'IVA per a vehicles comercials de zero emissions, calculada segons el preu total del vehicle (inclòs el 20% d'IVA i l'impost sobre la contaminació): ≤ 40.000 euros de deducció completa de l'IVA; el preu total de compra de 40.000-80.000 euros, els primers 40.000 euros sense IVA; > 80.000 euros, no gaudeixen dels beneficis de la desgravació de l'IVA.

2. Els vehicles de zero emissions per a ús personal estan exempts de l'impost sobre la propietat i de l'impost sobre la contaminació.

3. L'ús corporatiu de vehicles de zero emissions està exempt de l'impost sobre la propietat i l'impost sobre la contaminació i gaudeix d'un descompte del 10%; els empleats corporatius que utilitzen vehicles de zero emissions de l'empresa estan exempts de cobrar l'impost.

4. A finals del 2023, els usuaris individuals que comprin un vehicle elèctric pur amb una autonomia ≥ 60 km i un preu total ≤ 60.000 euros podran obtenir un incentiu de 3.000 euros per a models elèctrics purs o de pila de combustible, i un incentiu de 1.250 euros per a models híbrids endollables o d'autonomia ampliada.

5. Els usuaris que comprin abans de finals del 2023 poden gaudir de les següents instal·lacions bàsiques: 600 euros en cables de càrrega intel·ligents, 600 euros en caixes de càrrega de paret (habitatges individuals/dobles), 900 euros en caixes de càrrega de paret (zones residencials) i 1.800 euros en piles de càrrega de paret (dispositius integrats utilitzats com a gestió de càrrega en habitatges integrals). Aquestes tres últimes depenen principalment de l'entorn residencial.

Bèlgica

1. Els vehicles elèctrics purs i els de piles de combustible gaudeixen del tipus impositiu més baix (61,50 EUR) a Brussel·les i Valònia, i els vehicles elèctrics purs estan exempts d'impostos a Flandes.

2. Els usuaris individuals de vehicles elèctrics purs i de piles de combustible a Brussel·les i Valònia gaudeixen del tipus impositiu més baix de 85,27 euros anuals, Valònia no grava la compra dels dos tipus de vehicles anteriors i l'impost sobre l'electricitat s'ha reduït del 21% al 6%.

3. Els compradors corporatius de Flandes i Valònia també poden optar als incentius fiscals de Brussel·les per a vehicles purament elèctrics i de piles de combustible.

4. Per als compradors corporatius, el nivell més alt d'exempció s'aplica als models amb emissions de CO2 ≤ 50 g per quilòmetre i potència ≥ 50 Wh/kg en condicions NEDC.

Bulgària

1. Només vehicles elèctrics exempts d'impostos

Croàcia

1. Els vehicles elèctrics no estan subjectes a l'impost sobre el consum ni a impostos ambientals especials.

2. La compra de cotxes elèctrics purs subvenciona 9.291 euros, models híbrids endollables 9.309 euros, només una oportunitat de sol·licitud a l'any, cada cotxe ha de ser utilitzat durant més de dos anys.

Xipre

1. L'ús personal de cotxes amb emissions de CO2 inferiors a 120 g per quilòmetre està exempt d'impostos.

2. La substitució de cotxes amb emissions de CO2 inferiors a 50 g per quilòmetre i que no costin més de 80.000 € pot ser subvencionada fins a 12.000 €, fins a 19.000 € per a cotxes totalment elèctrics, i també hi ha una subvenció de 1.000 € per al desballestament de cotxes vells.

República Txeca

1. Els vehicles elèctrics purs o els vehicles de piles de combustible que emeten menys de 50 g de diòxid de carboni per quilòmetre estan exempts de les taxes de matriculació i tenen matrícules especials adjuntes.

2. Usuaris particulars: els vehicles elèctrics purs i els models híbrids estan exempts de l'impost de circulació; els vehicles amb emissions de CO2 inferiors a 50 g per quilòmetre estan exempts de peatges; i el període d'amortització dels equips de càrrega de vehicles elèctrics s'escurça de 10 anys a 5 anys.

3. Reducció d'impostos del 0,5-1% per a models BEV i PHEV per a ús privat de naturalesa corporativa, i reducció de l'impost de circulació per a alguns models de substitució de vehicles de combustible.

Dinamarca

1. Els vehicles de zero emissions estan subjectes a un impost de matriculació del 40%, menys 165.000 DKK d'impost de matriculació i 900 DKK per kWh de capacitat de la bateria (fins a 45 kWh).

2. Vehicles de baixes emissions (emissions<50g co2km) are subject to a 55 per cent registration tax, less dkk 47,500 and 900 kwh of battery capacity (up maximum 45kwh).

3. Els usuaris individuals de cotxes de zero emissions i cotxes amb emissions de CO2 de fins a 58 g de CO2/km es beneficien del tipus impositiu semestral més baix de 370 DKK.

Finlàndia

1. A partir de l'1 d'octubre de 2021, els turismes de zero emissions estan exempts de l'impost de matriculació.

2. Els vehicles corporatius estan exempts de càrregues fiscals de 170 euros al mes per als models BEV del 2021 al 2025, i la càrrega de vehicles elèctrics al lloc de treball està exempta de l'impost sobre la renda.

França

1. Els models elèctrics, híbrids, de GNC, GLP i E85 estan exempts de la totalitat o del 50% dels impostos, i els models amb vehicles elèctrics purs, de pila de combustible i híbrids endollables (amb una autonomia de 50 km o més) tenen una autonomia d'impostos enormement reduïda.

2. Els vehicles empresarials que emeten menys de 60 g de diòxid de carboni per quilòmetre (excepte els vehicles dièsel) estan exempts de l'impost sobre el diòxid de carboni.

3. La compra de vehicles elèctrics purs o vehicles de pila de combustible, si el preu de venda del vehicle no supera els 47.000 euros, les subvencions per a usuaris individuals familiars de 5.000 euros, les subvencions per a usuaris corporatius de 3.000 euros, si es tracta d'una substitució, es poden basar en el valor de les subvencions del vehicle, fins a un màxim de 6.000 euros.

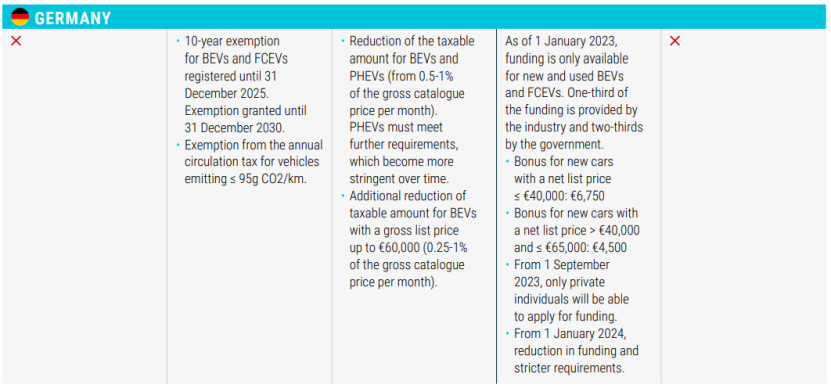

Alemanya

1. Els vehicles elèctrics purs i els vehicles de piles de combustible d'hidrogen matriculats abans del 31 de desembre de 2025 rebran una exempció fiscal de 10 anys fins al 31 de desembre de 2030.

2. Vehicles exempts de l'impost anual de circulació amb emissions de CO2 ≤95 g/km.

3. Reduir l'impost sobre la renda per als models BEV i PHEV.

4. Pel que fa al segment de compres, els vehicles nous amb un preu inferior a 40.000 € (ambdós inclosos) rebran una subvenció de 6.750 €, i els vehicles nous amb un preu entre 40.000 € i 65.000 € (ambdós inclosos) rebran una subvenció de 4.500 €, que només estarà disponible per a compradors individuals a partir de l'1 de setembre de 2023, i a partir de l'1 de gener de 2024, la declaració serà més estricta.

Grècia

1. Reducció del 75% en l'impost de matriculació per a vehicles híbrids endollables amb emissions de CO2 de fins a 50 g/km; reducció del 50% en l'impost de matriculació per a vehicles híbrids endollables i vehicles híbrids endollables amb emissions de CO2 ≥ 50 g/km.

2. Els models HEV amb una cilindrada ≤1549 cc matriculats abans del 31 d'octubre de 2010 estan exempts de l'impost de circulació, mentre que els HEV amb una cilindrada ≥1550 cc estan subjectes a l'impost de circulació del 60%; els cotxes amb emissions de CO2 ≤90 g/km (NEDC) o 122 g/km (WLTP) estan exempts de l'impost de circulació.

3. Els models BEV i PHEV amb emissions de CO2 ≤ 50 g/km (NEDC o WLTP) i preu net de venda al públic ≤ 40.000 euros estan exempts de l'impost de classe preferencial.

4. Per la compra de l'enllaç, els vehicles elèctrics purs gaudeixen d'un 30% del preu net de venda del descompte en efectiu, amb un límit superior de 8.000 euros. Si el final de la vida útil és superior a 10 anys o l'edat del comprador és superior a 29 anys, cal pagar 1.000 euros addicionals. Els taxis elèctrics purs gaudeixen d'un 40% del preu net de venda del descompte en efectiu, amb un límit superior de 17.500 euros. El desballestament de taxis antics requereix un pagament addicional de 5.000 euros.

Hongria

1. Els vehicles elèctrics amb càrrega elèctrica (BEV) i els vehicles híbrids endollables (PHEV) tenen dret a l'exempció d'impostos.

2. A partir del 15 de juny de 2020, el preu total de 32.000 euros de vehicles elèctrics subvenciona 7.350 euros, preu de venda entre 32.000 i 44.000 euros subvenciona 1.500 euros.

Irlanda

1. Reducció de 5.000 euros per a vehicles elèctrics purs amb un preu de venda no superior a 40.000 euros; els vehicles superiors a 50.000 euros no donen dret a la política de reducció.

2. No s'aplica cap impost sobre els NOx als vehicles elèctrics.

3. Per a usuaris individuals, la tarifa mínima dels vehicles elèctrics purs (120 euros anuals), amb emissions de CO2 ≤ 50 g/km, models PHEV, redueixen la tarifa (140 euros anuals).

Itàlia

1. Per als usuaris individuals, els vehicles elèctrics purs estan exempts de l'impost durant 5 anys a partir de la data del primer ús i, després del venciment d'aquest període, s'aplica el 25% de l'impost sobre vehicles de gasolina equivalents; els models HEV estan subjectes a un tipus impositiu mínim (2,58 €/kW).

2. Per al segment de compra, els models BEV i PHEV amb un preu ≤35.000 euros (IVA inclòs) i emissions de CO2 ≤20 g/km estan subvencionats amb 3.000 euros; els models BEV i PHEV amb un preu ≤45.000 euros (IVA inclòs) i emissions de CO2 entre 21 i 60 g/km estan subvencionats amb 2.000 euros;

3. Els clients locals reben un descompte del 80% en el preu de compra i instal·lació de la infraestructura prevista per a la càrrega de vehicles elèctrics, fins a un màxim de 1.500 euros.

Letònia

Els models 1.BEV estan exempts de la taxa de primera matriculació i gaudeixen d'un impost mínim de 10 euros.

Luxemburg 1. Només es cobra un impost administratiu del 50% als vehicles elèctrics.

2. Per als usuaris individuals, els vehicles de zero emissions gaudeixen de la tarifa més baixa de 30 euros anuals.

3. Per a vehicles corporatius, una subvenció mensual del 0,5-1,8% en funció de les emissions de CO2.

4. Per la compra de l'enllaç, models BEV amb més de 18 kWh (inclosos) subvenció de 8.000 euros, 18 kWh subvenció de 3.000 euros; models PHEV per quilòmetre d'emissions de diòxid de carboni ≤ 50 g subvenció de 2.500 euros.

Malta

1. Per als usuaris individuals, els vehicles amb emissions de CO2 ≤100 g per quilòmetre gaudeixen del tipus impositiu més baix.

2. La compra de l'enllaç, models elèctrics purs, subvencions personals entre 11.000 euros i 20.000 euros.

Països Baixos

1. Per als usuaris individuals, els vehicles de zero emissions estan exempts d'impostos i els vehicles PHEV estan subjectes a un aranzel del 50%.

2. Usuaris corporatius, tipus impositiu mínim del 16% per a vehicles de zero emissions, l'impost màxim per a vehicles elèctrics purs no és superior a 30.000 euros i no hi ha cap restricció per als vehicles de piles de combustible.

Polònia

1. Sense impostos sobre els vehicles elèctrics purs i sense impostos sobre els vehicles híbrids endollables de menys de 2000 cc a finals del 2029.

2. Per a compradors individuals i corporatius, hi ha disponible una subvenció de fins a 27.000 PLN per a models de vehicles elèctrics purs i vehicles de pila de combustible comprats fins a 225.000 PLN.

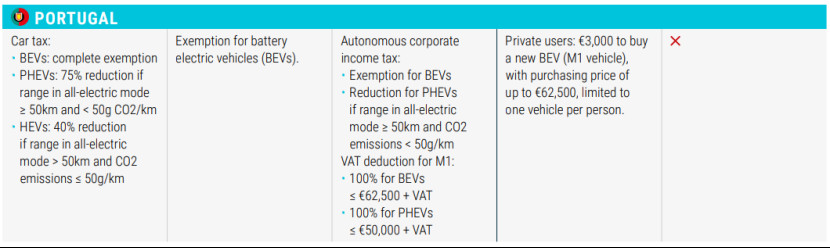

Portugal

1. Els models BEV estan exempts d'impostos; els models PHEV amb una autonomia purament elèctrica ≥50 km i emissions de CO2<50g>50 km i emissions de CO2 ≤50 g/km tenen una reducció d'impostos del 40%.

2. Els usuaris privats poden comprar vehicles elèctrics purs de categoria M1 a un preu màxim de 62.500 euros, amb subvencions de 3.000 euros, limitades a un.

Eslovàquia

1. Els vehicles elèctrics purs estan exempts d'impostos, mentre que els vehicles de piles de combustible i els vehicles híbrids estan subjectes a un gravamen del 50%.

Espanya

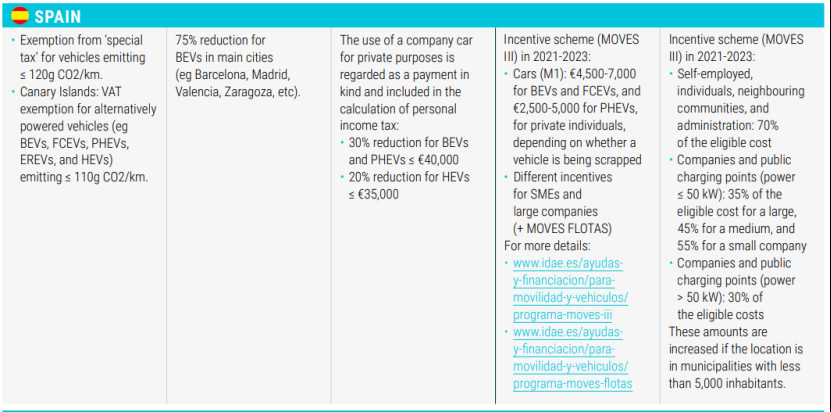

1. Exempció de l'"impost especial" per a vehicles amb emissions de CO2 ≤ 120 g/km, i exempció de l'IVA a les Illes Canàries per a vehicles de propulsió alternativa (per exemple, bevs, fcevs, phevs, EREVs i hevs) amb emissions de CO2 ≤ 110 g/km.

2. Per a usuaris individuals, una reducció del 75% de l'impost sobre vehicles elèctrics purs a les principals ciutats com Barcelona, Madrid, València i Saragossa.

3. Per als usuaris corporatius, els vehicles elèctrics de càrrega i recàrrega amb un preu inferior a 40.000 euros (inclòs) estan subjectes a una reducció del 30% en l'impost sobre la renda de les persones físiques; els vehicles elèctrics de càrrega i recàrrega amb un preu inferior a 35.000 euros (inclòs) estan subjectes a una reducció del 20%.

Suècia

1. Impost de circulació més baix (360 SEK) per a vehicles de zero emissions i vehicles híbrids endollables entre usuaris individuals.

2. Reducció d'impostos del 50% (fins a 15.000 SEK) per a les caselles de càrrega de vehicles elèctrics domèstics i una subvenció d'1.000 milions de dòlars per a la instal·lació d'equips de càrrega de corrent altern per als residents d'edificis d'apartaments.

Islàndia

1. Reducció i exempció de l'IVA per a models BEV i HEV en el punt de compra, sense IVA sobre el preu de venda al públic fins a 36.000 euros, amb l'IVA complet a més.

2. Exempció de l'IVA per a estacions de càrrega i instal·lació d'estacions de càrrega.

Suïssa

1. Els vehicles elèctrics estan exempts de l'impost de circulació de vehicles.

2. Per a usuaris individuals i corporatius, cada cantó redueix o eximeix l'impost de transport durant un període determinat en funció del consum de combustible (CO2/km).

Regne Unit

1. Tipus impositiu reduït per a vehicles elèctrics i vehicles amb emissions de CO2 inferiors a 75 g/km.

Data de publicació: 24 de juliol de 2023